文|潘登峰正规靠谱专业股票配资公司

国际贵金属市场在经历了一轮波澜壮阔的牛市之后,正进入高位震荡的新阶段。

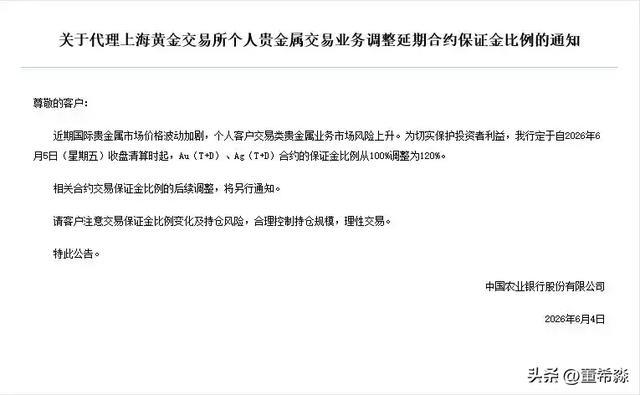

据财联社等媒体报道,近期,建设银行、工商银行、农业银行等多家国有大行相继发布公告,将代理个人贵金属延期合约的保证金比例从100%上调至120%。这意味着,投资者若要交易一份市值100万元的合约,账户中需要冻结120万元的资金。此前市场曾将100%保证金视作“彻底去杠杆”的终局信号,而今120%的超额比例标志着个人贵金属延期交易已进入“超额覆盖”时代。

外围巨震:金银大跌背后的三重压力

此次风控升级并非银行单方面“挑事”,而是市场高波动传导下的必要响应。从年度高点至近日,国际现货黄金累计跌幅已达21%至23%,国内品牌金饰从年初1700余元/克回落至1315至1360元/克区间,每克跌去近400元。白银跌幅更为剧烈,三月以来已逾两成,国际银价自高位回撤幅度高达38%。

贵金属价格高位回落,背后并非单一因素,而是宏观层面多重压力叠加共振所致。首先,美联储政策预期陡然收紧。美国5月非农就业数据大幅超预期,市场对年内降息的预期几乎清零,加息概率悄然攀升。美债收益率与美元指数同步走强,持有无息资产黄金的机会成本急剧抬升。其次,地缘避险逻辑阶段性减弱。美伊停火谈判推进,黎以冲突呈现缓和趋势,前期涌入避险的资金开始撤离。再次,实物需求端出现意外利空。印度将黄金进口关税从6%大幅上调至15%,直接抑制了全球第二大黄金消费国的重要买盘。三重压力之下,黄金的“避风港”逻辑被阶段性击穿。

银行反身加码:从“去杠杆”到“超额覆盖”

与市场同步震荡的,还有交易端的风险管理制度。今年2月,各大银行已密集将保证金比例从80%提升至100%。彼时市场已经高度关注——100%的保证金意味着任何形式的杠杆交易已被清零。

当下将比例进一步上推至120%,则标志着风控措施从“消除杠杆”升级为“建立安全垫”。某券商机构人士对此解读称:“这已经不是‘去杠杆’,而是‘超额覆盖’。投资者不仅需要全额付款,还需额外缴纳20%的‘风险缓冲金’”。

值得关注的是,这一轮收紧与交易所政策方向形成了鲜明反差。就在5月底,上海黄金交易所刚刚下调了部分延期合约的保证金比例,将黄金品种从18%调至15%,白银从24%降至21%。交易所意图在于增加市场流动性、缓冲下跌惯性,而商业银行在同一时点选择逆势加码,意味着其对于零售客户的交易风险持明显更为保守的判断。这种“一降一升”的政策错位,折射出银行审慎经营理念与短期市场救助目标之间的深层张力。

严监管压力之下,行业从交易通道向配置服务转型

银行选择在120%保证金水平上构筑“铜墙铁壁”,既是对市场大幅波动的直接反应,也与监管层持续引导普通投资者远离高杠杆交易的大方向高度吻合。

近一年多来,严监管贯穿金融零售业务的每一个环节。在贵金属领域,多数银行早已暂停个人贵金属延期交易业务的新开户与新开仓,现有规则调整主要作用于存量客户。从实际效果看,120%的超额保证金要求几乎杜绝了穿仓事件——“一旦发生金价大幅波动,客户穿仓很容易导致投诉和消保问题;而120%的保证金交易,穿仓几乎不可能发生”。

苏商银行特约研究员武泽伟指出,带杠杆的延期交易极易出现穿仓风险,个人投资者风控能力相对薄弱,银行作为会员单位需承担清算垫付责任,风险敞口持续扩大。中国银行也在公告中明确,“近期国际贵金属市场价格波动加剧,个人客户交易类贵金属业务市场风险上升,调整是为切实保护投资者利益”。

从更宽泛的视角看,银行的这一举动并非孤立事件。积存金等低风险零售产品近期也被多家银行上调风险等级,工商银行将如意金积存业务风险等级调至R2-中低风险,建设银行维持黄金积存业务R4不变。正如武泽伟所言,未来个人贵金属业务将呈现杠杆逐步压降直至取消、业务模式从交易通道向资产配置服务转型、客户适当性管理要求持续提升等特征。

投资者如何自处?

对于仍在持仓的个人客户而言,120%的保证金比例意味着账户资金必须保持充足。工商银行已同步将强平保证金比例由80%上调至100%,并明确表示未来可能进一步上调。若资金不足以覆盖追加要求,被动平仓风险将骤然抬升。

从更长远的视角来看,银行对个人贵金属延期业务的持续收紧,正在彻底改变这一市场的生态——杠杆空间被逐步压缩至零下,短线高频交易的操作空间不断收窄。对于贵金属投资者而言,这一趋势意味着:贵金属延期交易正规靠谱专业股票配资公司,正在从短线博弈工具回归为专业投资者的风险管控市场,而非普通散户的加杠杆赌桌。

文章为作者独立观点,不代表正规实盘配资十大平台-炒股配资杠杆平台-十大杠杆炒股平台排名观点

相关文章